Boulogne-Billancourt, 19 februarie 2026

Rezultate comerciale

- În 2025, Renault Group a vândut 2.336.807 vehicule la nivel mondial (+3,2 % pe o piață în creștere cu 1,6 %), iar cele trei mărci complementare ale Grupului au înregistrat toate creșteri superioare pieței:

- În Europa, Renault Group se află pe podiumul constructorilor auto:

- Renault este prima marcă auto franceză la nivel global și a doua marcă pe piața europeană VP + VU[1].

- Dacia urcă pe locul al doilea pe piața europeană a autoturismelor (VP) vândute către persoane fizice, Sandero fiind cel mai vândut autoturism din Europa, pe toate canalele de vânzări.

- Alpine a depășit pentru prima dată 10.000 de înmatriculări, de peste două ori mai mult față de anul precedent.

- Pe piețele internaționale[2], marca Renault înregistrează o creștere a vânzărilor de 11,7 %, datorită progresului pe piețele-cheie: America Latină (+11,3 %), Coreea de Sud (+55,9 %) și Maroc (+44,8 %).

Succesul lansărilor:

- În Europa: Renault 5 (nr. 1 în segmentul B electric), Renault Symbioz (cel mai vândut model hibrid al mărcii), Dacia Bigster (cel mai vândut SUV de segment C către clienți particulari în S2 2025).

- Pe piețele internaționale: Renault Koleos (al treilea cel mai vândut D‑SUV hibrid în Coreea de Sud) și Renault Kardian (aproape 50.000 unități vândute).

Ofensiva în domeniul vehiculelor electrificate în Europa.

- Renault Group continuă ofensiva în domeniul electricării, înregistrând creșteri puternice pe segmentul vehiculelor 100% electrice (+77,3 %) și hibride (+35,2 %). Ponderea din totalul vânzărilor ajunge la 14 % pentru vehiculele electrice și la 30 % pentru cele hibride.

- Marca Renault se află în plină diversificare a gamei de vehicule 100% electrice, datorită noilor lansări. Ponderea vehiculelor electrice din totalul vânzărilor a ajuns la 20,3 % (în condițiile creșterii volumelor cu 72,4 %). În ceea ce privește vânzările de vehicule hibride, acestea au crescut cu 17,1 %.

- Dacia a înregistrat o creștere cu 122,0 % a vânzărilor de vehicule hibride față de nivelul atins în 2024.

O strategie comercială concentrată pe crearea de valoare:

- Vânzările către clienți particulari reprezintă aproape 60 % din totalul vânzărilor de autoturisme în cele cinci piețe majore europene[3] (+17 puncte procentuale peste media pieței). Dacia Sandero, Dacia Duster și Renault Clio se află în top 5 al acestui segment.

- Modelele din segmentul C și cele superioare au ajuns la o pondere de 31 % din vânzările totale ale Grupului în Europa (+1 punct procentual față de 2024).

- Gestionare riguroasă a valorilor reziduale, care se situează cu 5–12 puncte procentuale peste nivelul concurenților europeni[4].

Rezultate financiare

Situațiile financiare consolidate ale Renault Group și conturile companiei Renault SA la 31 decembrie 2025 au fost aprobate de Consiliul de Administrație la 18 februarie 2026, sub președinția lui Jean-Dominique Sénard.

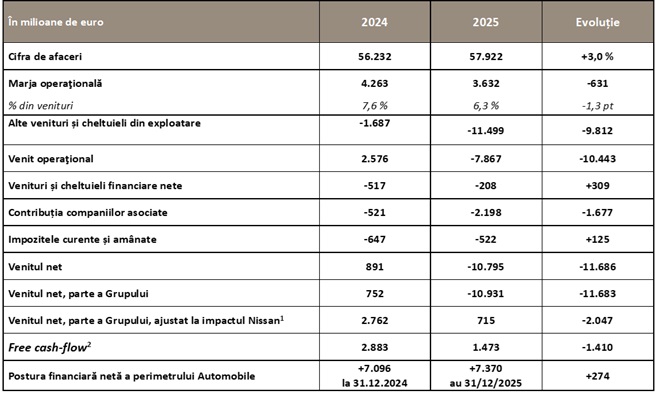

Cifra de afaceri a Grupului a ajuns la 57,922 miliarde de euro, în creștere cu 3,0% față de 2024. La nivel constant al ratelor de schimb[5], cifra de afaceri a crescut cu 4,5 %.

Cifra de afaceri a perimetrului Automobile ajunge la 51,442 miliarde de euro, în creștere cu 1,8%. Aceasta include un impact negativ al cursului de schimb de -1,6 puncte procentuale (-814 milioane de euro), legat în principal de devalorizarea lirei turcești și a peso-ului argentinian. La un curs constant, cifra de afaceri a crescut cu 3,4 %, datorită următoarelor elemente:

- Un efect volum de 0,7 puncte procentuale, determinat de creșterea înmatriculărilor (+3,2 %), parțial compensată de un restocaj mai redus al dealerilor în 2025 față de 2024.

La 31 decembrie 2025, stocurile totale de vehicule noi se ridicau la 539.000 unități (442.000 în rețeaua de dealeri independenți și 97.000 la nivelul Grupului), un nivel echilibrat pentru buna gestionare operațională. - Efectului de mix de produse: de +3,2 puncte procentuale, datorat lansărilor recente (Dacia Bigster, Renault Symbioz, Renault 5, Alpine A290, Renault 4, Renault Koleos). Acest efect va continua să fie pozitiv în 2026 datorită noilor lansări.

- Efectului indus de preț: în ușoară scădere, cu -0,2 puncte procentuale, în pofida condițiilor dificile din Europa. O parte din efectele valutare negative a fost compensată prin ajustări de preț, în linie cu strategia orientată spre valoare și menținerea unor valori reziduale competitive, care reprezintă un factor cheie al performanței pe termen lung.

- Efectului de mix geografic: -0,5 puncte procentuale, determinat în principal de creșterea vânzărilor în afara Europei.

- Vânzărilor către parteneri: ușor negativ de -0,1 puncte procentuale, ca urmare a unor facturări nerecurente de R&D în S1 2024 și a deconsolidării vânzărilor Horse (mai 2024), parțial compensate de programele comune cu partenerii și integrarea RNAIPL (Renault Nissan Automotive India Private Ltd) în perimetrul consolidat de la 1 august 2025.

- Efectului „Alte activități”: + 0,3 puncte procentuale, datorat în principal performanței solide a activităţii de post-vânzare și de distribuție.

Renault Group a înregistrat o marjă operaţională de 3,632 miliarde de euro, reprezentând 6,3 % din cifra de afaceri (vs. 4,263 miliarde de euro și 7,6 % în 2024).

Marja operaţională a perimetrului Automobile s-a ridicat la 4,2 % din cifra de afaceri, respectiv 2,184 miliarde de euro (vs. 2,996 miliarde de euro în 2024). Această evoluție se explică prin următoarele:

- Un impact al ratelor de schimb de -282 milioane euro, determinat în principal de evoluția peso-ului argentinian. Impactul pozitiv al lirei turcești asupra costurilor de producție compensează creșterea vânzărilor în Turcia.

- Un efect al volumelor pozitiv, de +186 milioane de euro.

- Efectul preț/mix/nivel de echipare de -341 milioane euro. Evoluția reflectă presiunea comercială în Europa, creșterea ponderii vehiculelor electrice și extinderea vânzărilor internaționale. Ea include totodată și un impact negativ rezultat din scăderea vânzărilor de vehicule utilitare, segment cu marjă superioară mediei. Aceste efecte au fost parțial compensate de programul eficient de reducere a costurilor, ce a permis atingerea țintei de reducere a costurilor variabile cu 400 euro/vehicul în 2025, susținută de performanța achizițiilor și de sinergiile generate de motoarele furnizate de Horse Powertrain. Creșterea costurilor de garanție (-160 milioane euro) a contrabalansat parțial aceste evoluții favorabile.

- Un efect R&D negativ, de -87 milioane euro, datorat unei baze de comparație nefavorabile (facturări nerecurente în S1 2024).

- Reducerea cheltuielilor generale cu +59 milioane euro, ca urmare a unui control strict al costurilor.

- Un efect „Alte activități”, de -59 milioane euro.

- Horse (deconsolidat din 31 mai 2024): impact de -279 milioane euro în 2025, conform detaliilor din comunicatul pentru rezultatele S1 2025.

Contribuția Mobilize Financial Services (Finanțarea Vânzărilor) la marja operațională a Grupului se ridică la 1,468 miliarde de euro, comparativ cu 1,295 miliarde de euro în 2024. Această performanță este determinată în principal de dezvoltarea ofertelor de finanțare și servicii, utilizate ca pârghie cheie a strategiei de marketing a Grupului, în special pentru vehiculele electrice.

Alte venituri și cheltuieli de exploatare au un impact negativ de -11,5 miliarde de euro (față de -1,7 miliarde de euro în 2024). Acestea includ pierderea non‑cash de -9,3 miliarde de euro, rezultată din modificarea tratamentului contabil al participației Renault Group în Nissan, o pierdere de valoare de -0,9 miliarde de euro aferentă dezvoltării unor vehicule și active de producție specifice, precum și cheltuieli de restructurare în valoare de -0,4 miliarde de euro.

După integrarea celorlalte venituri și sarcini din exploatare, venitul din exploatare al Grupului s-a situat la -7,867 miliarde de euro, față de 2,576 miliarde de euro în 2024.

Rezultatul financiar se cifrează la -208 milioane de euro, față de -517 milioane de euro în 2024. Impactul hiperinflației din Argentina este mai redus în 2025 comparativ cu anul precedent.

Contribuția companiilor asociate s-a ridicat la -2,198 miliarde de euro, față de -521 milioane de euro în 2024. Aceasta include o contribuție negativă din partea Nissan de -2,331 miliarde de euro. Începând cu 30 iunie 2025, data modificării metodei contabile, rezultatele Nissan nu mai influențează rezultatul Grupului. Contribuția Horse Powertrain Limited se ridică la 245 milioane de euro.

Impozitele curente și amânate reprezintă o cheltuială de -522 milioane de euro, dintre care -24 milioane de euro aferente suprataxei excepționale din Franța, comparativ cu o cheltuială de -647 milioane de euro în 2024. Rata efectivă de impozitare este de 42 %. Evoluția din 2025 este influențată semnificativ de lipsa recunoașterii impozitelor amânate asupra unor cheltuieli și pierderi fiscale, în special în Franța.

Astfel, rezultatul net, partea Grupului, se ridică la -10,931 miliarde de euro (respectiv -40,0 euro per acțiune). Rezultatul net, partea Grupului, excluzând impactul Nissan[6], este de 715 milioane de euro.

Capacitatea de auto-finanțare a perimetrului Automobile se ridică la 4,744 miliarde de euro în 2025. Aceasta include 300 milioane de euro dividende primite de la Mobilize Financial Services, dintre care 150 milioane de euro aferente exercițiului 2024 și 150 milioane de euro ca avans la dividende pentru exercițiul 2025.

Excluzând impactul cedărilor de active, indicatorii CAPEX net și R&D ai Grupului s-au situat la 4,012 miliarde de euro, reprezentând 6,9 % din cifra de afaceri, față de 7,2 % în 2024. Cesiunile de active însumează 71 milioane de euro, comparativ cu 94 milioane de euro în 2024. Rata CAPEX & R&D netă, incluzând cesiunile de active, se ridică la 6,8 % din cifra de afaceri.

Free cash flow-ul operațional[7] al perimetrului Automobile s-a cifrat la 1,473 miliarde de euro. Acesta include 300 milioane de euro costuri de restructurare și o variație negativă a necesarului de fond de rulment (NFR) de 190 milioane de euro, reflectând obiectivul Grupului de a menține o gestionare sustenabilă a NFR. În acest context, Renault Group urmărește să inverseze în 2025 și 2026 variația semnificativ pozitivă a NFR, de 844 milioane de euro, înregistrată la finalul anului 2024.

La 31 decembrie 2025, Postura financiară netă a perimetrului Automobile se ridică la 7,370 miliarde de euro, față de 7,096 miliarde de euro, la 31 decembrie 2024. Evoluția reflectă free cash-flow-ul ridicat și include - 697 milioane de euro dividende plătite acționarilor, -186 milioane de euro investiții financiare nete (în principal Free To X), precum și impactul achiziției și consolidării RNAIPL, în valoare de +76 milioane de euro.

Rezerva de lichidități a perimetrului Automobile la sfârșitul lunii decembrie 2025 s-a menținut la un nivel ridicat, de 17,7 miliarde de euro, față de 18,5 miliarde de euro, la 31 decembrie 2024.

Dividende

Dividendul propus pentru exercițiul 2025 este de 2,20 euro pe acțiune, menținut la același nivel absolut ca anul precedent. Dividendul, plătibil integral în numerar, va fi supus aprobării Adunării Generale a Acționarilor pe 30 aprilie 2026. Data ex‑dividend este prevăzută pentru 8 mai 2026, iar plata dividendelor pentru 12 mai 2026.

Perspective financiare pentru 2026: Reziliență într-un mediu complex

În 2026, Renault Group își continuă ofensiva produs:

- pentru a-și reînnoi și extinde gama pe piața europeană, în special în segmentul vehiculelor electrice și hibride. Printre lansările programate se numără: noile Renault Clio, Renault Twingo E-Tech electric, Trafic van E-Tech, un nou model electric Dacia de segment A, un nou model Dacia termic și hibrid de segment C, și Alpine A390.

- pentru a-și accelera creșterea pe piețele internaționale, în special datorită modelelor Renault Boreal (C-SUV) în America latină și în Turcia, Renault Duster în India, Renault Filante (E-SUV) în Coreea de Sud și pe piețele internaționale, și un nou pick-up Renault în America latină.

În ceea ce privește perspectivele financiare pentru anul 2026, Renault Group vizează următoarele obiective:

- O marjă operațională a Grupului de 5,5 % din Cifra de Afaceri.

- Un free cash-flow al perimetrului Automobile de 1,0 miliarde de euro.

În 2026, creșterea operațiunilor internaționale, avansul vânzărilor către parteneri, ponderea tot mai ridicată a vehiculelor electrice și efectul pe întregul an al consolidării RNAIPL[8] vor susține creșterea cifrei de afaceri, deși aceste elemente vor avea un impact de diminuare a marjei. Reducerea costurilor rămâne o prioritate cheie în 2026 și pentru anii următori.

Totodată, în 2026 free cash-flow-ul perimetrului Automobile ar trebui să includă 350 milioane de euro în dividende primite de la Mobilize Financial Services[9] (față de 300 milioane de euro încasați în 2025). Grupul anticipează o variație negativă a necesarului de fond de rulment în 2026, pentru a continua inversarea variației pozitive consemnate la finalul anului 2024.

Perspective financiare pe termen mediu: obținerea de manieră durabilă a unor rezultate financiare robuste și reziliente

Planul strategic va fi prezentat în cadrul Strategy Day, pe 10 martie 2026, și se va baza pe următoarele direcții:

- Produse & experiență client: Renault Group intenționează să lanseze în Europa o a doua gamă de produse de succes și să devină un competitor de prim plan pe piețele cu potențial ridicat (India, America Latină), oferind în același timp clienților o experiență globală, de înaltă calitate și diferențiatoare pe tot parcursul ciclului de viață al vehiculului.

- Tehnologie & inovație: Renault Group urmărește să ofere un set complet de tehnologii pentru vehicule electrice și software și să scrie următorul capitol în povestea de succes a sistemelor hibride.

- Excelență operațională: Renault Group își propune să atingă nivelul de excelență în gestionarea operațiunilor și se ambiționează să ajungă din urmă constructorii auto chinezi în materie de inovație, costuri și viteză de execuție.

- Angajament față de parteneri: Grupul are ca obiectiv menținerea unui dialog proactiv și implementarea unor planuri de acțiune cu toate părțile interesate: angajați, furnizori, distribuitori și parteneri. În privința parteneriatelor, Renault Group urmărește să rămână puternic pe o bază autonomă, utilizând parteneriatele ca acceleratori de competitivitate.

Grupul își prezintă azi perspectivele financiare pe termen mediu.

Într-un context de piață extrem de dificil, obiectivul Grupului este să creeze valoare cu consecvență și predictibilitate, printr-o abordare riguroasă și realistă. Ținta[10] este o marjă operațională robustă și durabilă, alături de o generare solidă de free cash-flow:

- O marjă operațională a Grupului între 5% și 7% din cifra de afaceri pe termen mediu. Nivelul inferior al intervalului este semnificativ superior marjelor istorice[11].

- Un free cash-flow al perimetrului Automobile de ≥ 1,5 milliarde de euro pe an pe termen mediu[12], incluzând circa 500 milioane de euro pe an din dividendele primite de la Mobilize Financial Services[13].

Marjă operațională robustă și durabilă

Gama de modele și expansiunea pe piețele internaționale vor fi motoarele de creștere, susținute de accelerarea transformării Renault Group pentru a mări viteza, agilitatea, eficiența și simplitatea sa.

Renault Group prevede o creștere medie de sub 10% a cifrei sale de afaceri totale (CAGR[14]) pe termen mediu. Această creștere va fi susținută atât de perimetrul Automobile, cât și de Mobilize Financial Services.

Planul este conceput pentru a consolida Grupul pe o bază autonomă – în special în Europa – și pentru a dezvolta parteneriate ca acceleratori de competitivitate, în principal pe piețele internaționale.

Reducerea costurilor va rămâne o prioritate cheie și va fi realizată atât prin îmbunătățirea performanței în gestiunea costurilor variabile, cât și prin disciplină strictă privind costurile fixe:

- Costuri variabile: costurile variabile (COGS) per vehicul ar urma să scadă cu circa

400 de euro pe an în medie, în special datorită îmbunătățirilor tehnologice, competitivității Horse Powertrain și colaborării strânse cu furnizorii săi. - Disciplină în privința costurilor fixe, cu o atenție sporită asupra productivității:

- Cheltuieli de R&D Capex și investiții pentru lansarea unor noi proiecte la furnizori: cheltuielile vor fi reduse cu până la 40 % față de generația precedentă, în special ca urmare a generalizării timpului de dezvoltare a vehiculelor la 2 ani și reorganizarea proceselor.

- Cheltuieli generale și administrative: stabile pe termen mediu.

Astfel, Renault Group va menține o bază de costuri fixe cash stabile pe termen mediu, permițând o gestiune prudentă a pragului de rentabilitate.

O generare solidă de free cash-flow

Pe termen mediu, generarea de free cash-flow va fi susținută de o profitabilitate sporită.

Grupul va continua să investească în produse și inovație, menținând totodată o abordare strictă în reducerea costurilor de lansare a unor noi produse. Cheltuielile de R&D Capex și investiții la furnizori pentru lansarea de modele vor rămâne sub 8% din cifra de afaceri a Grupului.

În ceea ce privește dividendele primite de la Mobilize Financial Services, Renault Group prevede un nivel comparabil cu media istorică, adică aproximativ 500 millioane de euro pe an[15] pe termen mediu.

Renault Group prevede primirea de dividende din partea Horse Powertrain Limited[16] începând din 2027.

Toate aceste elemente vor asigura sustenabilitatea fluxurilor de numerar și vor proteja soliditatea bilanțului Grupului.

Alocare de capital riguroasă și echilibrată

Renault Group rămâne angajat într-o strategie strictă și echilibrată de alocare a capitalului:

- Investiții prioritare în produs, pentru a asigura creșterea viitoare. Grupul va implementa și o strategie de investiții financiare riguroasă și țintită, concentrată pe activitățile cu logică industrială și rentabilitate ridicată a capitalurilor utilizate (ROCE).

- Menținerea solidității bilanțului, pentru un profil „investment grade”, păstrând totodată rezerve ridicate de lichiditate.

Redistribuirea creării de valoare către parteneri:

- Către angajați, prin mecanisme de împărțire a profitului și prin programe dedicate de acționariat salariat. Ambiția Grupului este de a crește ponderea deținerii de acțiuni de către angajați la aproximativ 10% din capitalul său pe termen lung.

- Către acționari, printr-o politică de dividende atractivă, cu creșterea progresivă a dividendului pe acțiune în valoare absolută.

În privința Randamentului Capitalurilor Utilizate (ROCE), Renault Group vizează un nivel ridicat, în creștere spre 25% pe termen mediu, datorită modelului „asset-light”, gestionării riguroase a cheltuielilor de R&D și concentrării permanente asupra activităților generatoare de valoare.

Rezultatele consolidate ale Renault Group

(1) 2024 : +211 milioane de euro – contribuția Nissan în companiile asociate, -1,527 miliarde de euro pierdere generată de cesiunea acțiunilor Nissan și -694 milioane de euro pierdere de valoare din participarea în capitalul Nissan.

2025 : -2,331 miliarde de euro din contribuția Nissan în companiile asociate și -9,315 miliarde de euro de pierderi asociate evoluției tratamentului contabil al participării RG în capitalul Nissan.

(2) Free cash-flow al perimetrului Automobile : flux de numerar după dobânzi și impozite (excluzând dividendele primite de la companiile listate) mai puțin investițiile corporale și necorporale nete +/- modificarea necesarului de fond de rulment.

Informații suplimentare

Situațiile financiare consolidate ale Renault Group și conturile companiei Renault SA la 31 decembrie 2025 au fost aprobate de Consiliul de Administrație din 18 februarie 2025.

Auditorii statutari ai Grupului au efectuat un audit al acestor situații financiare și raportul lor va fi emis în curând.

Raportul de profit, cu o analiză completă a rezultatelor financiare din 2025, inclusiv conturi financiare condensate, este disponibil la www.renaultgroup.com în secțiunea „Finanțe”.

Conferința pentru anunțarea rezultatelor financiare 2025

Link pentru a urmări conferința în data de 19 februarie, de la ora 09:00 (ora României) - disponibil și pentru vizionarea în reluare: events.renaultgroup.com.

Despre Renault Group

Renault Group se află în avangarda unei mobilități care se reinventează. Grupul se bazează pe complementaritatea celor trei mărci auto ale sale – Renault, Dacia și Alpine – și pe divizia sa financiară - Mobilize Financial Services - pentru a propune clienților săi soluții de mobilitate durabile și inovatoare. Prezent în peste 100 de țări, Grupul a vândut 2,337 milioane de vehicule în 2025. El reunește peste 100.000 de colaboratori, animați de obiectivul unei mobilități care să îi apropie pe oameni.

Pregătit oricând să facă față provocărilor, atât pe șosea, cât și în competiție, Grupul este angajat într-o transformare ambițioasă și generatoare de valoare. Aceasta este centrată asupra dezvoltării de tehnologii și de servicii inedite, precum și a unei game de autovehicule competitive, echilibrate si electrificate. Preocupat de protejarea mediului înconjurător, Renault Group are ambiția de a ajunge la emisii zero de CO2 în Europa în 2040.

https://www.renaultgroup.com/en

[1] VP + VU : autoturisme și vehicule utilitare ușoare.

[2] În afara Europei.

[3] Franța, Italia, Spania, Germania și Marea Britanie.

[4] 22 mărci în segmentul VP în Franța, Italia, Spania, Germania și Marea Britanie. Valori reziduale în cazul vânzărilor cu angajament de buy-back.

[5] Pentru a analiza variația cifrei de afaceri la cursuri de schimb constante, Renault Group recalculează veniturile pentru perioada curentă prin aplicarea cursurilor de schimb medii ale perioadei precedente.

[6] -2,331 miliarde de euro, reprezentând contribuția negativă a Nissan în companiile asociate și -9,315 milarde de euro de pierdere legată de evoluția tratamentului contabil al participării la capitalul Nissan, înregistrată la capitolul « alte venituri și cheltuieli de exploatare».

[7] Free cash flow operațional: flux de numerar după dobânzi și impozite (excluzând dividendele primite de la companiile listate) mai puțin investițiile corporale și necorporale nete +/- modificarea necesarului de capital de lucru.

[8] RNAIPL: Renault Nissan Automotive India Private Ltd.

[9] Sub rezerva propunerii Consiliului de Administrație al MFS și a aprobării Adunării Generale a Acționarilor.

[10] La norme contabile constante, excluzând impactul potențial al normei IFRS18 aflată în studiu pentru o primă aplicare în 2027.

[11] 3,9 % în medie între 2005 și 2025.

[12] Față de o medie istorică de 0,6 milliarde de euro pe an între 2005 și 2025.

[13] Supus propunerii Consiliului de administrație și aporbării Adunării generale a acționarilor MFS.

[14] CAGR :Rată de creștere anuală compusă.

[15] Supus propunerii Consiliului de administrație și aprobării Adunării generale a acționarilor MFS.

[16] Supus aprobării Adunării generale a acționarilor Horse Powertrain Limited.